Традиционное представление о том, что внутри семьи деньги и имущество циркулируют свободно и без надзора государства, постепенно превращается в опасную иллюзию. Особенно если один из членов семьи имеет неосторожность быть индивидуальным предпринимателем.

Ловушка двойного статуса

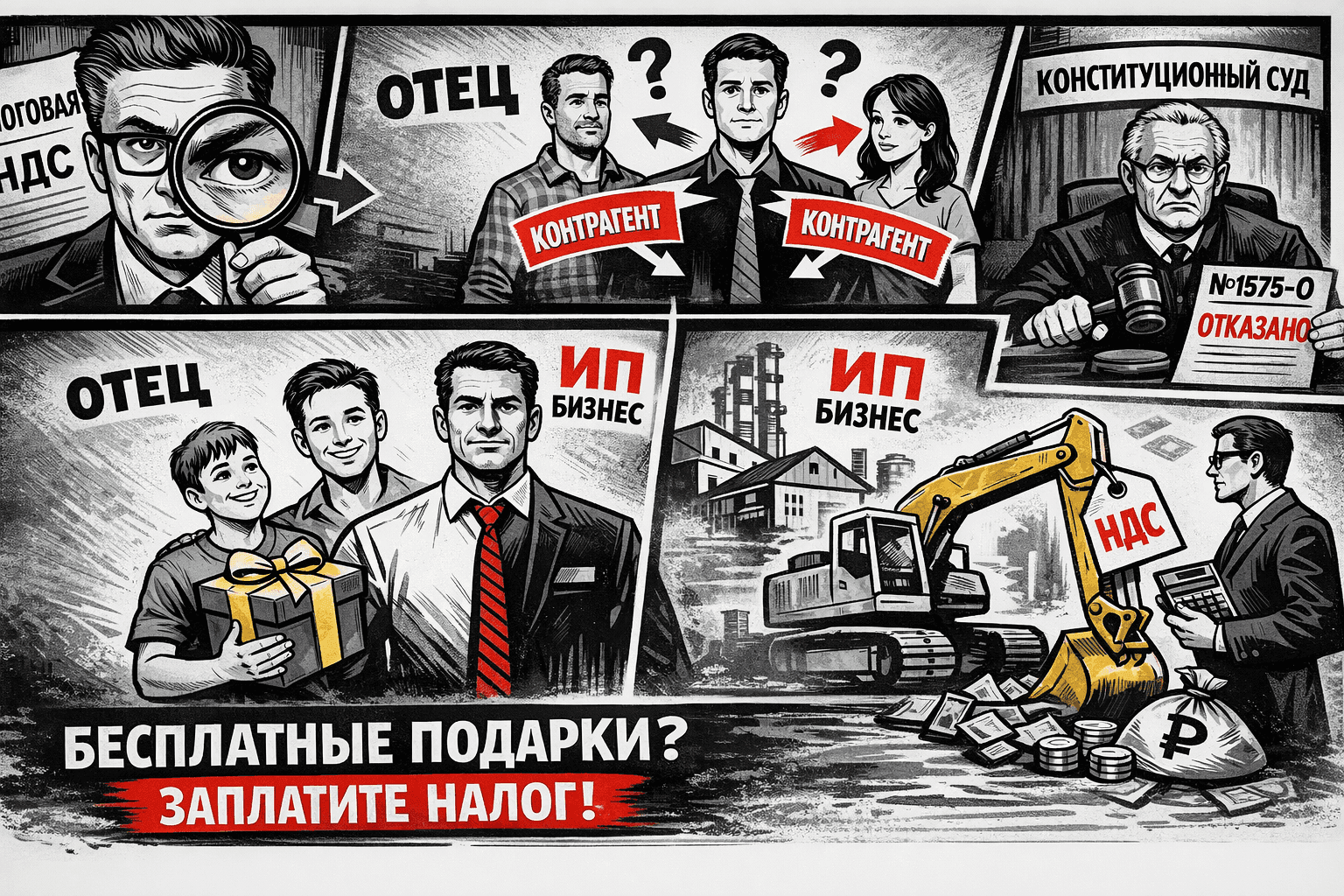

В основе конфликта лежит вечная дихотомия российского права: индивидуальный предприниматель — это живой человек или все-таки бизнес-единица?

С одной стороны, Налоговый кодекс (п. 18.1 ст. 217) прямо говорит: подарки между близкими родственниками не облагаются НДФЛ. Это база, на которой строится спокойствие миллионов граждан. С другой стороны, тот же кодекс рассматривает любую безвозмездную передачу права собственности как реализацию, облагаемую НДС.

Проблема возникает в тот момент, когда имущество, которое вы решили подарить, хоть раз «засветилось» в вашей предпринимательской деятельности. Минфин в своих разъяснениях (в частности, в письме № 03-04-05/25020) предельно лаконичен: если имущество использовалось в бизнесе, то статус родственника получателя не имеет значения. Вы — ИП, вы передаете актив, а значит — платите НДС исходя из рыночных цен.

Конституционная тишина

Попытки оспорить эту логику в судах пока напоминают бег по кругу. В докладе Юрия Мирзоева на недавней конференции, посвященной практике Конституционного Суда (КС), разбирается показательная история гражданина Ерошкина.

Заявитель пытался доказать, что норма об освобождении родственников от налогов на подарки должна защищать его и в случае с НДС. Однако КС РФ в определении № 1575-О элегантно уклонился от глубокой дискуссии. Суд указал, что сама по себе норма о льготе по НДФЛ права налогоплательщика не нарушает — она же льготная. А то, что к предпринимателю применили другие статьи по НДС, — это вопрос правоприменения в конкретных делах, а не конституционности закона.

Судебная практика (дела № А74-1143/2022, № А54-10211/2021) закрепляет этот тренд: суды охотно соглашаются с тем, что «предпринимательская природа» имущества перевешивает «родственную природу» сделки.

Что это значит

Для государства ИП — это «квази-организация». В Гражданском кодексе есть норма, запрещающая дарение между коммерческими структурами. И хотя формально ИП — это человек, к нему применяются правила, регулирующие деятельность юрлиц.

Следовательно, логика налоговиков выстраивается в стройную и довольно циничную цепочку:

- Вы купили помещение/машину/станок как ИП или использовали их в бизнесе (вычитали расходы, заявляли вычеты).

- Вы решили подарить этот объект сыну.

- Система видит не отца и сына, а «хозяйствующий субъект», который выводит актив из оборота безвозмездно.

- Начисляется НДС с рыночной стоимости.

Ирония ситуации в том, что рыночную стоимость определяет сама налоговая, и зачастую «бесплатный» подарок обходится дарителю в сумму, сопоставимую с годовой прибылью его небольшого дела.

Контекст и прогнозы

Эта ситуация — еще один кирпич в стене, отделяющей личное имущество гражданина от его деловой активности. Налоговая служба окончательно перешла к автоматизированному анализу цепочек собственности. Если объект когда-либо фигурировал в декларациях по УСН или ОСНО, «списать» его на семейные нужды без налоговых последствий становится практически невозможно.

Бизнес-сообществу пора привыкнуть: родственные связи не являются офшорной зоной. Если вы решили подарить брату экскаватор, на котором работали три года, приготовьтесь заплатить государству за этот порыв души.

Государство не запрещает вам быть щедрым. Оно просто хочет быть в доле.

Ну конечно

1. Закон.Ру

Комментарии (0)