Мы живём в эпоху, когда перевести деньги проще, чем объяснить, как работает процентная ставка.

Именно эту парадоксальную реальность зафиксировало исследование Индекса цифровой финансовой культуры (ЦФК), разработанное АО «Альфа-Банк» совместно с агентством маркетинговых исследований ORO в 2025 году.

Это исследование не просто измеряет знания — оно вскрывает поведенческую модель современного человека: как он принимает финансовые решения в цифровом мире и насколько осознанно это делает.

Что такое ЦФК и зачем его измерять

ЦФК (цифровая финансовая культура) — это показатель, который объединяет:

- знания о деньгах и финансовых инструментах;

- навыки использования цифровых сервисов;

- способность защищать себя от рисков в онлайн-среде.

В условиях стремительного развития финтеха эти сферы больше не существуют отдельно. Именно поэтому исследование сосредоточилось на поиске взаимосвязи между цифровыми навыками и финансовым поведением.

Как проходило исследование

В опросе приняли участие более 3 000 россиян в возрасте от 14 до 65 лет.

Методология включала:

- тесты и жизненные кейсы для оценки финансовых знаний;

- проверку цифровых навыков (использование смартфонов, онлайн-сервисов, финансовых приложений);

- оценку способности защищаться от финансовых рисков.

На основе этих данных была сформирована структура индекса, включающая:

- финансовую грамотность (базовый и продвинутый уровни);

- цифровую грамотность (включая безопасность и использование финсервисов).

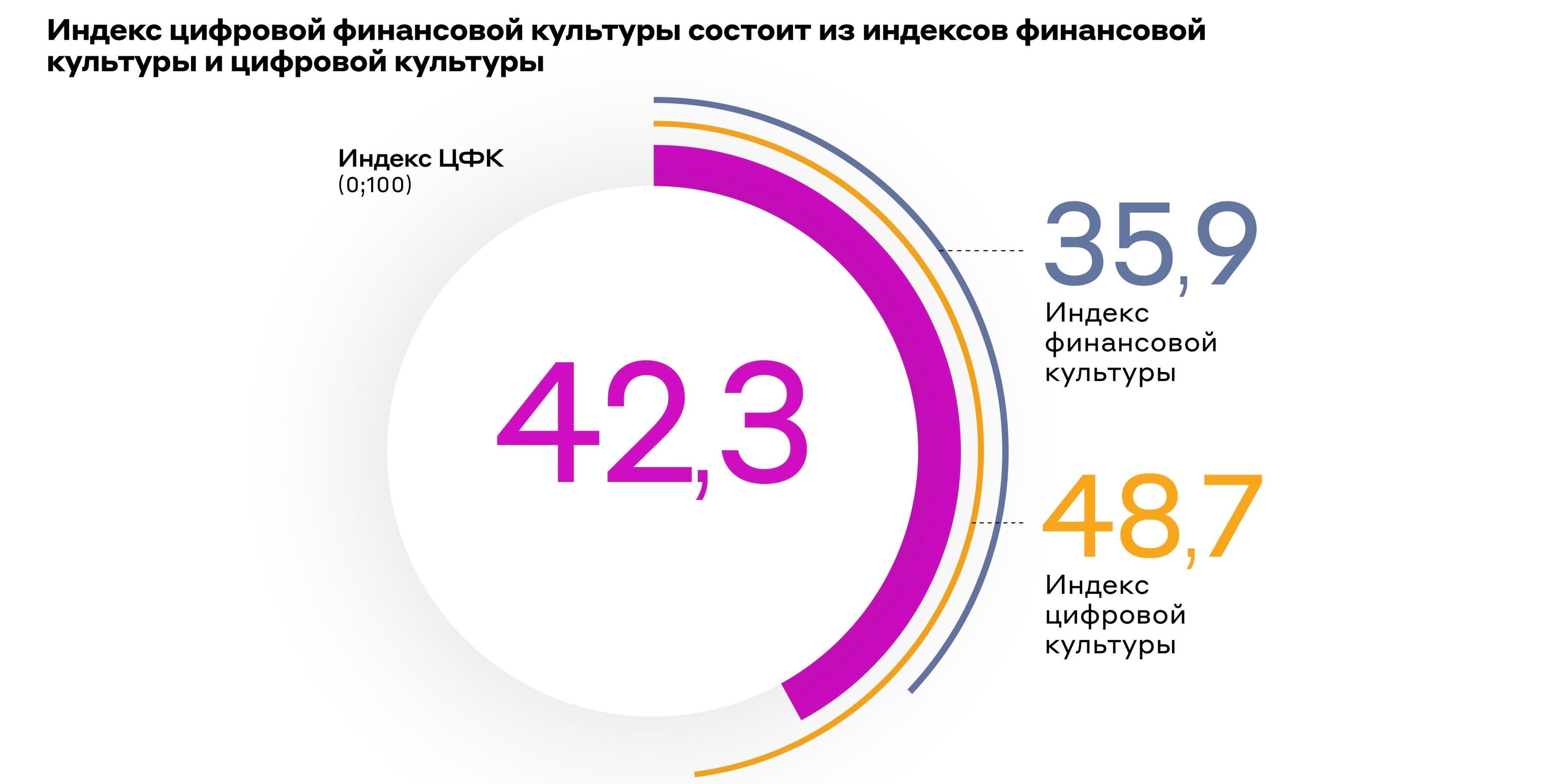

42,3 из 100: цифра, за которой скрывается разрыв

Общий индекс ЦФК в России составил 42,3 балла из 100.

На первый взгляд — умеренный результат. Но за этой цифрой скрывается более интересная картина.

Россияне уже освоились в цифровой среде: уверенно пользуются приложениями, совершают онлайн-платежи, взаимодействуют с госуслугами и маркетплейсами. Но при этом: хуже понимают финансовые инструменты, не всегда осознают риски, и часто принимают решения интуитивно.

Разрыв очевиден: цифровая культура (48,7) заметно опережает финансовую (35,9).

И здесь хочется поделиться несколькими интересными выводами, а именно основными характеристиками населения с высоким уровнем ЦФК:

- Они активно пользуются и разбираются в инвестиционных инструментах: акциях/облигациях, брокерских счетах, инвесткопилках и ИИС.

- Активно пользуются кредитными инструментами и имеют высокий уровень дисциплины по платежам. 35% из них имеют 2 кредита и более. И они закрывают кредиты вовремя.

- Они пользуются бОльшим количеством банков и банковских сервисов, умеют выбирать и сравнивать банковские сервисы.

Также исследование выявило ряд показательных трендов:

- Только 9% россиян инвестируют в негосударственные пенсионные фонды.

- Молодёжь учится финансам через блогеров и мессенджеры, старшее поколение — через банковские приложения и сотрудников.

- Подростки хуже знают базовые правила безопасности (например, использование отдельной карты для онлайн-покупок).

- При этом большинство хорошо осведомлено о цифровом мошенничестве.

- Самые частые угрозы — взлом аккаунтов и мошеннические звонки.

География: разрыв между городами

География показала не столько различия в знаниях, сколько различия в поведении и уверенности:

- Индекс цифровой и финансовой культуры москвичей и жителей остальных миллионников не отличаются, но самооценка у москвичей выше. Самый низкий уровень ЦФК у жителей населённых пунктов меньше 100 тыс. человек.

- Жители городов 100 тыс. реже ищут дополнительные источники дохода, способы вложить деньги, хуже разбираются в общефинансовых вопросах (инфляция, рост ключевой ставки), а также хуже разбираются в инвестиционных продуктах и особенностях страхования вкладов.

- Цифровые навыки также в таких городах отличаются. Жители хуже разбираются в некоторых функциях смартфона, офисных и навигационных приложениях. Реже используют автоматическое прекращение сессий в аккаунтах.

Возрастные особенности: где основные риски

Подростки (14-17 лет)

- Они слабо интегрированы в экономическую и финансовую сферы жизни.

- Незнание видов мошенничества делает подростков более уязвимыми для мошенников, несмотря на высокий уровень их диджитальности.

- Доступность знаний имею две стороны: подростки думают, что хорошо разбираются в инвестициях, однако по многим показателям финансовых знаний отстают от остальных.

Молодежь (18-25 лет)

Дела обстоят несколько иначе. У них высокая мотивация к финансовому просвещению, но они не видят авторитетных источников для обучения, поэтому часто готовы рисковать ради дохода. Баланс сберегательного и инвестиционного поведения должен стоять во главе угла обучающих программ.

- Многие еще не работают. Они учатся, некоторые устроены как самозанятые, 1/3 помогают финансово, и они не всегда отвечают за финансовые решения.

- Лишь у некоторых из них получается откладывать деньги. Они ставят перед собой цели накопить на покупку недвижимости, автомобиля чаще, чем представители других сегментов, и для этого чаще других вкладывают силы в образование.

- Из-за готовности к риску более открыты к инвестированию и изучают инвестиционные продукты.

Серебряное поколение

Здесь мы наблюдаем точки роста в области цифровых технологий.

- Люди старшего поколения хуже разбираются в смартфонах, компьютерах и технологиях оплаты и защиты данных.

- Россияне 56-65 лет реже готовы рисковать, чаще пользуются кредитными картами и вкладами.

- У них меньше кредитов и они хуже разбираются в инвестиционных продуктах, в кризисной ситуации надеются на сбережения.

Шесть портретов финансовой жизни

Исследование выделило шесть типов поведения — от «свободной молодёжи» до «продвинутых стратегов». Это не просто сегменты — это разные сценарии жизни в цифровой экономике.

- Свободная молодежь: ещё учатся или не работают. Они пока не имеют финансовых обязательств, часто не имеют планов на жизнь. Используют интернет в основном для развлечений. Обладают низким уровнем ЦФК: 14,8.

- Консервативные взрослые: люди в возрасте 36-65 лет, некоторые из них уже вышли на пенсию. Чаще остальных живут в городах и Поселках городского типа. Также весьма уязвимый сегмент. Их индекс составляет 13,8.

- Цифровые эксперты: молодёжь, чаще женщины. Слабо разбираются в финансах, чаще остальных попадали в кризисные ситуации. Хорошо разбираются в цифровых технологиях и активно применяют их в своей жизни. Их индекс составляет 44,3.

- Осознанные взрослые: мужчины и женщины всех возрастов, чаще в браке, чаще других есть дети. Являются умеренными пользователями финансовых продуктов. Неплохо разбираются в базовых цифровых технологиях, но более сложные технологии им не по плечу. Они достаточно консервативны, склонны скорее к сберегательному поведению. Их индекс составляет 42.

- Умеренные инвесторы: мужчины и женщины, чаще в возрасте 46- 65 лет и чаще живут в Москве. Имеют дополнительные источники дохода от сдачи недвижимости в аренду или пенсии. Финансово подкованные, но не очень диджитальные.

- Продвинутые стратеги: чаще мужчины, среднего возраста. Ведут активный образ жизни. Высококвалифицированные, хорошо зарабатывают. Имеют сбережения, обладают финансовой стратегией на жизнь. Очень диджитальны.

Главное: культура — это не только знания

Цифровая финансовая культура — это не экзамен и не набор правил.Это система решений, которые человек принимает каждый день:

- потратить или сохранить;

- рискнуть или отказаться;

- довериться или проверить.

Можно знать, как правильно — и не делать этого. Именно поэтому в центре исследования — не теория, а поведение.

Понимание этих моделей — это основа для новых образовательных решений, которые действительно работают, а не просто информируют.И это только начало.

Спойлер: завершено ещё одно исследование. В нём — новые тренды, изменения в поведении и, возможно, ответы на главный вопрос: начинаем ли мы догонять технологии в финансовом мышлении?

Скоро всё расскажу)

1. Ведомости

2. Коммерсантъ

Комментарии (1)

То есть сильно финансово грамотных групп вообще нет? У уверенных инвесторов сколько по 100 бальной шкале?